WWDさんに取材していただきました

随分日が経ってしまったのですが、先日、最新のファッション&ビューティ情報を発信されてる『WWD』さんに取材していただきました。

中国のニューリテールのこと、自分がやってるガイド活動などについて答えていますので、良かったらご覧ください。

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

今回の取材のきっかけはTwitterです。上海来てからこのブログをはじめて、昨年からは無料小売ガイド活動とTwitterをはじめたのですが、そのことで一気に様々な方との出会いが増えました。

昨年の6月から始めて既に70人以上の方と上海でお会いしましたが、私が知らない業界の状況や中国のことを教えていただいたり、それぞれの視点で中国をご覧になっているので、それを聞くことが私にとっては新たな気づきとなっています。

また、アプトプットする為には、自分で色んなところを見に行ったり、中国のメディアで調べたり、周りの中国人に聞いたり、それなりに時間も掛かる訳ですが、その行為が、より広く・深く中国を理解することに繋がっています。

と言っても、たかだか駐在歴3年未満の私が知っている中国なんて限られていますし、それこそ中国の表も裏も経験してビジネスをスケールされてる強者の日本人は一杯いらっしゃるのですが…、私はこの強制的なアウトプット活動を通じて、中国を理解する・知る為の正のスパイラルを回していきたいと思っています。

Twitterでは、主に中国の小売・ニューリテール関連について、1000日チャレンジとして毎日、出来るだけ自分で見た&体験した一次情報をTweetしています。宜しければ、こちらもフォローください。

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

EC先進国の中国で増加する書店

中国・上海に来られたらコンビニを見てもらいたい。何か違和感を感じるはずだ。日本のコンビニには必ずあるものがない。そう、雑誌・本のコーナーが丸々ないのだ。新聞も売られていない。地下鉄に乗っても、新聞を読んでいるサラリーマンを見かけることは皆無。車内には吊り広告も存在しない。

上海で生活していると、プリントメディアに接することが極端に少ない。もちろん百貨店・ショッピングセンター等の商業施設では、宣伝カタログを作ったり、会員へDMを送ったりすることはあるが、頻度は日本より圧倒的に少ない。

これだけプリントメディアが少なくなっている中国・上海で、不思議なことに書店が増えている。日本でも台湾の誠品書店が進出し話題になっているが、ここ上海でも新しくオープンする商業施設には、かなりの確率で書店が入っている。小売のEC化率15%と日本の倍以上にECが利用されている中国で、なぜ今、実店舗の書店が増えているのか?

(1) 中国の書籍市場の動向

①年別書籍売上

出典:2018年中国图书零售市场现状与发展前景 线上销售拉动行业稳定增长【组图】_经济学人 - 前瞻网

中国の書籍の売上は経済発展に比例して毎年成長している。2018年は894億元(約1.35兆円)で対前年+11.3%の伸び率。これには電子書籍は含まれていないので、印刷された純然たる本の販売額である。意外に少ないと思ったが、日本の出版市場も2018年は約1.3兆円との事なので、日本とほぼ同じ規模ということなる。但し、日本はピークの1996年には約2.6兆円の売上だったが、毎年減少を続けて現在の規模になっているので、その置かれている市場環境は日本とは全く異なる。

②実店舗とECの売上比率

出典:2018年中国图书零售市场现状与发展前景 线上销售拉动行业稳定增长【组图】_经济学人 - 前瞻网

実店舗とECの内訳を見ると、2018年の894億元の売上のうち、ECの販売額は573億元。実に64%がECで販売されていることになる。EC化率が64%というのは凄まじい市場だ。日本の書籍のEC化率は30%程度らしいので、中国は書籍においても日本の倍以上のEC化率ということになる。

では、実店舗の書店の売上状況はどうか?ECの影響で右肩下がりになっているかというと、決してそうではない。ECのように大きな成長はしていないが、市場全体が成長しているので、この8年、大きくマイナスもしていない。320〜340億元の辺りを彷徨っている。急成長している中国の書籍小売市場において、今も一定の影響力を保っているのが実店舗の書店だ。

③EC化率64%でも増える書店

EC化率がこれだけ高い中国の書籍小売市場にも関わらず、実店舗の書店は増えている。下記は都市別に書店の数をまとめたランキング。大都市ほど書店の数が多いことが分かる。

新聞や雑誌を売っていた小さなスタンドが整理されているらしく年別の精緻な数が特定できないが、動向に詳しい中国図書商報創始者の程三国氏はインタビューでこのように述べている。

新聞や雑誌を売っていたスタンドを整理しているので、統計上の書店の数の増減と実態が合致していないのですが、中国の書店の数は政府の統計で16万店台。間違いなく、現在がもっとも多い。

出典:中国が向かう「書店4.0」とはどんな世界か:朝日新聞GLOBE+

仕事柄、様々な商業施設を見に行くが、私の肌感としても上海の書店は確実に増えている。それも大型の書店。日本の蔦屋書店のような店がどんどん増えていっている。

(2) なぜ書店が増えるのか?

①全民閲読活動

もともと改革開放が本格化する前、中国の書店は国営の新華書店だけだった。90年代から民営の書店も生まれてくるが、2000年代に入るとECの影響や家賃高騰の問題から閉店に追い込まれる店が出てきた。その背景を受けて中国政府が強力に押し進めたのが「全民閲読活動」である。

全民閲読活動とは、全ての人が本を読む機会を増やして教養を高めることを目的にしており、具体的な政策としては補助金や税制優遇で書店の経営を支援している。この活動は2006年の胡錦濤の時代からスタートし、習近平政権になってからは更に活発化している。その効果として、2010年から2014年の間に成人の読書率は52.3%から58.0%に増加、紙の本の読書量は4.25本から4.56本に増加したとのことである。

②書店に対する良いイメージ

また、根底として中国人の本に対する意識もかなり影響している。書籍、それを提供する書店に対するイメージが相対的に良いのだ。

中国では、教養がある人のことを「有文化的人(文化がある人)」と言う。この "文化" とは日本語の文化とは違い、知識・学問を意味している。ちなみに、中国では学歴のことを "文化水平" と呼ぶ。日本語と同じ "教養" という単語もあるが躾の意味合いが強く、「没有教養(しつけがなってない)」と言うことはあっても、「有教養」と肯定的に使われることは少ない。中国では、この "文化" を持っている人ほど人々の尊敬を集める。そして、それを養うツールが書籍ということだ。

もう少し補足する。"文化" について、中国人の特性を理解するには良著である『スッキリ中国論』には、このように記されている。

社会から「尊重される仕事」とそうでない仕事が人々の間で明らかに認識されていて、誰もがそういう立場に立とうとする。尊重される仕事に就けている人こそが能力のある立派な人、尊敬すべき人であって、そうでない仕事をしている人はそうではない、という単純な二元論が人々の観念を今でも強く支配している。

(中略)

尊重される仕事とそうでない仕事を分けているものは何か、そのカギは「文」という概念である。文とは何かとという厳密な解釈は複雑だが、要は「机の前に座って文字を操ること」であると思えば間違いない。つまり、きれいなオフィスなど人工的につくり上げられた環境の中で「頭を使ってやる仕事」が「文」であり、体を使って行う泥臭い仕事ほど「文」から遠くなる。

つまり、中国では所謂ホワイトカラーとブルーカラーに明確な壁がある。そして、大部分の人はたくさんの知識を身につけて、尊重される仕事であるホワイトカラーを目指そうとする。

余談だが、中国では日本で人気のキッザニアのような施設はなかなか受け入れられない(※似た施設はある)。これにも上記 "文" の価値観が強く影響している。日本人の考え方だと、ガソリンスタンドの店員であっても荷物を届ける宅配員であっても、一生懸命その仕事に取り組み、そこで専門性を発揮している人に対しては尊敬の念を持って接する。だが中国人の価値観だと、それらの仕事は "文" から遠い仕事であるので、裕福な家庭の親からすると、そのような仕事は自分の子供にさせる仕事ではないと考える。もっと "文" の高い仕事こそ子供にさせるべきだと考えるのだ。

※中国の事情を説明しているのであって、私個人の考えではありません。

"文" を手に入れるには読書は欠かせず、それを提供している書店は "文" のある施設ということになる。

③買い手と売り手の変化

モノからコトへの消費の変化が叫ばれるようになって久しいが、ここ中国でも都市部の先行層中心に同じ動きは起きている。物質的な欲求は十分満たされ、精神的な欲求を満たす為に消費する人々が増えている。

単純に本というモノが欲しいだけなら、ECなら希望の商品がすぐに見つかるし、1〜2日もあれば商品は届く。今、実店舗の書店に行ってる人の中で、特定の書籍を探しに行ってる人はどれ位いるだろうか?多くの人は明確な目的はなく、なんとなく書店に行って、快適な空間で時間を消費しに行ってるのではないか。本を読みながら併設されたカフェでお茶を飲む、書店内で開催されるセミナーに参加するなど、本というモノを通して提供されるコト体験の為に書店を訪れる人が増えている。

一方で、そういった生活者の変化に対応するため、売り手である書店、書店を誘致する商業施設のデベロッパーにも変化が起きている。

デベロッパーの視点で言えば、書店は決して高い家賃が取れるテナントではない。しかし、イメージの良い書店があれば文化的要素も高まり、施設の格を上げることに繋がる。また、老人から子供までターゲットの広い書店は商業施設の集客装置になり得る。品揃えの面においても、集客の面においても、書店は欠かせないテナントになっている。

また、書店自体も変化している。商品面では、単品では差別化できない書籍を並べているだけではECとの勝負に勝てないので、嗜好が多様化した生活者に向けて、書籍以外の商品も合わせてライフスタイル全体での提案が必要になっている。収益面においても、利益率の低い書籍だけでなく、実店舗ならではの体験価値を高める商品・サービスを備えることによって収益構造の改善を図っている。例えば、文具・雑貨・玩具など品揃えを増やしたり、カフェを併設して物販以外の収益源を得たり、イベントを誘致して場所代を得たり、といった具合だ。

(3) 支持されている書店の特徴

①写真映えする内装

中国の消費をリードしているのは10〜30代の若い女性たちである。以前コーヒー市場に関するエントリーでも紹介したが、物質的にも満たされた彼女たちにとっては、いかにSNSでアピールできるかが行動の基準になる。日本の若者以上に ”写真映え” が大切だ。

上記写真は中国版instagramである小紅書(RED)のものだが、素敵な空間にいる自分をいかに写真に収められるか、それをWeChatのモーメンツや小紅書などにUPして、いかに「いいね」を貰えるかが重要になる。彼女たちにとっては、それを叶えてくれるお洒落な空間が大切なのであって、書店は手段でしかない。

従って、書店としては写真映えする高く美しく積み上げられた書棚は必須である。但し、大抵そのような高い場所に置かれている本はダミーのものである。

②カフェを併設

新しくオープンした書店には、ほぼ100%の確率でカフェが併設されている。体験消費として快適な空間を楽しんでもらう為にも、本以外の収益源としても、カフェは必須の設備だ。日本の蔦屋書店に必ずスターバックスがあるのも同じ発想である。よく蔦屋書店は儲かっているのか?と議論になるが、書籍以外の収益もかなり大きいと推測される。ライセンシーとして蔦屋書店が運営しているスターバックスは、スターバックス全店の中でも高い売上を誇っているらしい。

③書籍以外の豊富な品揃え

3つ目は書店でありながら、書籍以外の商品を取り扱っているということである。前述したように、文具・ファッション雑貨・玩具等々、取り扱いアイテムは多岐に渡る。これはライフスタイルを提案するという意味で必要であると共に、来店した顧客についで買いを促す大切な収益源になっている。大型書店ほど書籍以外のアイテム構成比が高く、店舗によっては、書店内の1つのテナントとして雑貨ショップ等が入っているケースもある。

④快適な読書空間

これも快適性を提供する為には必須の機能。広々とした座席でゆっくり本を読んでもらえる環境を提供している。店舗によっては読書室も備えている。日本同様に、パソコンを開いて仕事や自習をしている人もかなり多い。

⑤充実した子供向け書籍

最近オープンする書店の多くが郊外のショッピングセンターに入っているということもあって、家族連れを呼び込む為の子供向けの児童書や参考書が多いというのも特徴だ。今の中国の都市部の子供は一人っ子が多く、父母・祖父母から多大な投資を受けている。売上面でも子供向け書籍ほどよく売れるということもあるのだろう。

(4) 上海の特徴化された書店例

一部とても「書店」とは呼べないものもあるが、上海にある今の時代感を捉えた店の一例を紹介する。

◆光的空間新華書店 https://www.dianping.com/shop/97084821

国営の新華書店が中国でも人気のある安藤忠雄氏にデザインを依頼した書店。天井まで伸びた書棚とコンクリートのコントラストが映える書店。老舗の書店だけあって、書籍の品揃えもレベルが高い。

◆朵雲書院旗艦店 https://www.dianping.com/shop/132839465

週末は行列ができる話題の書店。上海一高いビルである上海中心の52階にあり、書店専用の展望デッキから景色が見られる。外に出るには飲料の購入が必須。

◆言幾又(来福士広場店) https://www.dianping.com/shop/91066450

店舗を増やし続けている言几又(簡体字の名前)の新店舗。中山公園のショッピングセンター・来福士の中にある。写真映えする内装、カフェ、雑貨、快適な読書空間、豊富な児童書、今の書店の特徴全てが合致する店舗。

◆鐘書閣(緑地繽紛店) https://www.dianping.com/shop/95367058

洗練された店舗が多い鐘書閣の郊外店舗。写真映えする書棚が特徴だが、品揃えも豊富で、特に子供関連の書籍・参考書が充実している。

◆ICICLE SPACE https://www.dianping.com/shop/67187496

一般的な書店ではないが、今、中国で最も売れる洋服ブランドであるICICLEのコンセプト店。1階は洋服を扱う通常の店だが、2階が書店になっており、カフェを飲みながら休憩することが可能。ライフスタイル提案に書籍が欠かせなくなってきていることを感じる店舗。

◆ZiWU誌屋 https://www.dianping.com/shop/92668510

入場に50元支払う必要がある書店。アートをテーマにしており、品揃えは写真集・雑誌等に限られている。入場料の中にドリンク一杯が付いており、書店というよりは快適な自習室といった印象。写真に写っている2・3階部分の本は全て飾りで、完全に "映え" 目的の店舗。

◆復旦旧書店 https://www.dianping.com/shop/2221291

最後は変わり種の書店。復旦大学の側にある古本屋で、大量の本が無造作に置かれている。これもある意味、写真映えする店舗であり、小紅書(RED)を見ると沢山の投稿がUPされている。ちなみに、値段は本の裏面に手書きで書かれている適当さが中国らしい。

(5) 最後に

先日、日本で出版社に勤める友人といくつかの書店を巡る機会があった。

彼が言ってたのは、中国の書籍は物価水準を考えても、日本より明らかに安いとのこと。従来の書籍だけを売る書店と違って、快適な空間で品揃えを増やし、体験消費としての場を提供して支持を集めている最近の書店だが、仮に政府からの補助があったとしても、この単価でこの広さをこの運営方法でやっている限り、実質利益は出ていないのではないか?という感想だった。

中国の書店は今後も増えていくのだろうか?それとも再び淘汰の波がやってくるのだろうか?話題の中国のニューリテールとは異なるが、是非中国に来られた際は書店にも足を運んでいただきたい。今の中国人の消費動向の一端が見て取れるはずだ。

アリババの未来型ホテルはどこが快適なのか?

先日、杭州にあるアリババ系列のホテル「FLY ZOO HOTEL」に泊まって来た。個人的に必要以上に「中国すごい!」を煽った記事は嫌いなのだが、今回は本当に快適な体験ができたので紹介してみたい。既にこのホテルについては、日本でも様々なメディアに取り上げられているので、本エントリーではなぜ自分が快適だと感じたのか、その理由を考えてみたいと思う。

場所は杭州の郊外

ホテルの重要な要素である立地は、杭州の市内中心部から車・地下鉄で1時間近くかかり、かなり不便な場所にある。すぐ隣にはアリババのオフィスや以前本ブログでも紹介したアリババ初のショッピングセンター「親橙里」がある。

ちなみに、去年訪問した際にはなかった地下鉄5号線が開通しており、比較的近くまで地下鉄で行けるようになっていた。

この付近はいわゆるアリババ村であり、周囲はアリババの施設以外は特に目立ったものはない。それでもこのホテルには十分泊まりに行く価値があると思った。

快適要素① 鍵を持ち歩く必要がない

このホテルには鍵が存在しない。表現が適切でなかったが、存在しないのではなく、顔認証で部屋の開錠ができるようになっている。物理的な鍵を持つ必要がない。カードキーすら不要だ。

よって、オートロックなのに鍵を部屋に置いたまま外に出てしまった、鍵を持っている家族が帰って来ず部屋に入れない、というような事は一切ない。外国人はチェックイン時にスタッフに顔写真を撮影されるのだが(後述)、それ以降は全て自分の顔が "鍵" になる。

エレベーターは顔認証で自分の部屋のフロアが選択できるようになる。ジムに入るのも顔認証。朝食時、普通のホテルだと入口でスタッフに部屋番号を確認されるが、このホテルはそれも顔認証だ。

ホテル内にある自動販売機にも顔認証決済が可能なAlipayの新型タブレット:蜻蜓(トンボ)が装備されているので、中国人なら顔認証で決済が可能(※外国人はスマホでAlipayを使って決済)。つまり、このホテルはホテル内にいる限り、客は鍵もスマホも持つ必要なく、自分の身一つで過ごすことができるように設計されている。

この鍵がないという事実は、非常に新鮮な体験で想像以上に心地良かった。

従来のカードキーも決して嵩張るものではないので、鍵の携帯という行為自体は大きな問題ではない。しかし、このホテルであれば、部屋を出る時に都度鍵を持ったか考える必要がないし、エレベーターに乗る時や部屋に入る時に都度鍵(カードキー)をカバンから取り出す必要もない。これらは僅かなアクションの差に過ぎないが、この僅かな差の積み重ねによって「鍵をそもそも意識しなくなる」という心理面の効用が非常に大きい。

快適要素② 音声で家電を操作可能

このホテルの各部屋には、アリババのAIスピーカー「天猫精霊」(呼び方:ティエンマオジンリン、英語名:Ali Genie)が設置されている。英語名を見ると想像がつくかもしれないが、製品名の「精霊」は、アラジンのジーニー(Genie)の中国語表記「精霊」に由来している。

私がAIスピーカーを使うのが初めてだったから余計に感じたのかもしれないが、この音声でデバイスを操作するという感覚が非常に心地良かった。AIスピーカーだけ持っていてもそれ単体で出来ることは限られるが、部屋の各家電がAIスピーカーと接続され、その操作を全て音声で出来るというのは私にとって全く新しい体験だった。

照明、テレビ、ビデオ、オーディオ、エアコン、カーテン等、それら全てが音声で操作できる。現状は中国語しか対応していないが、私の下手な中国語にもかなりの精度で反応していた。

「天猫精灵,开灯(明かりをつけて)」

「天猫精灵,打开窗帘(カーテンを開けて)」

こんな感じだ。

宿泊したのは決して大きな部屋ではないが、寝る前に電気を消しに行ったり、テレビのリモコンを取りに行ったり、エアコンの温度を調整しに行ったり等々、それぞれ僅かな移動に過ぎないが、この部屋だと全て不要。ベッドに寝転びながら操作できる。この僅かな移動がなくなるという効用の積み重ねが大きな快適性につながる。

中国語レベルの低い私でもこれだけ満喫できたのだから、中国人であればその効用は計り知れない。

快適要素③ チェックイン&アウトがスピーディー

このホテルに着いて、まず最初に感じる違和感がフロントだ。フロントの形態自体が一般のホテルとは異なる。フロントには機械だけが置かれていて、スタッフは存在しない。

チェックインは、自分でこの機械に身分証もしくはパスポートをかざして行う。中国人は公安に自身の顔写真が登録されているので、この機械でチェックインすることによって上記①の顔認証が可能になる。

また更に中国人であれば、この端末操作すら不要で、FLY ZOO HOTELの専用アプリで事前に身分登録を済ませておけば、アプリからチェックインボタンを押すだけで、そのまま提示された自分の部屋に向かうことができるらしい。

いずれの場合も一般のホテルのようにフロントで住所を記入させられたり、中国の大部分のホテルで要求されるデポジットのやりとりをする必要もない。チェックイン作業が簡素化されているので、チェックインに待たされるということもない。

但し、上記システムは外国人には対応していない。端末に日本のパスポートをかざすと、外国人は対象外であるメッセージが表示され、スタッフがバックヤードからやって来る。そして、パスポート・電話番号等を確認の上、スタッフが持っているスマホで顔を撮影されると、外国人も顔認証ができるようになる。しかし、外国人であっても住所の記入等は不要であり、一般のホテルよりチェックインに要する時間は短い。

※日本人でも中国携帯があるかないか、Alipayを使っているか使っていないかで、チェックインの手間は変わってくる。

チェックアウトも簡単だ。アプリからチェックアウトをするか(※外国人はアプリでのチェックイン自体が出来ないので不可)、部屋のTVにチェックアウトのメニューがあるので、表示されたQRコードを読み取るだけ。領収書が必要であればアプリからも部屋のTVからも申請可能。チェックアウトも並ぶということは全くない。

高級ホテル、高級旅館でもない限り、チェックイン・チェックアウトは単なる作業に過ぎない。多くの顧客はそこに過剰なサービスは求めておらず、出来るだけストレスなく、スピーディーに行われることを求めている。このホテルは、(外国人の場合は劣るが)チェックイン・チェックアウト作業を極限まで簡素化したことにより、それに対するストレスを減らし、快適性を創出している。

快適要素④ 設備が一流ホテル並み

これはテクノロジーとは何も関係ないが、単純にホテルの設備が値段の割に良いということだ。一般的にこのホテルの主要顧客は隣にあるアリババを訪問する出張者のようで、土日祝ほど価格が抑えられている。私が泊まったのは中秋節の3連休の初日だったが、価格は599元(約9,000円)。

部屋は最安のランクで25平米ほどと決して広くはないが、必要な設備は整っており(なぜか冷蔵庫はなかった)、清潔さも申し分ない。

中国のホテルでは日系ホテルでしか見かけないウォシュレットも完備。

ジムは最新の器具が備わっており、時間によってはヨガやフィットネスのクラスもあるようだ。

朝食はビジネスホテル程度を想像していたが、意外に豪華で一流ホテル並み。二人まで泊まれる部屋なので、この価格で二人分の朝食が付いていることになる。

一般論として、顧客の期待・想像を上回ることができれば顧客満足度が高まるわけだが、立地の問題はあるにせよ、このホテルは一流ホテル並みの環境によって快適性を創出し、それをビジネスホテル並みの価格で提供することによって満足度が増している。

(その他)ロボットによる新鮮な体験

最後は快適性とは直接関係ないが、面白い体験という視点。

このホテルにはレストランを除いて原則スタッフがいない。その代わりにロボットが配備されている。基本的に売り手発想でコスト削減を目的に実施された無人化は上手くいかないことが多い。顧客にも無人化によるベネフィットを提供する必要がある。もし顧客が得られるベネフィットがなければ、中国でブームが過ぎ去った無人コンビニのように、一時期話題にはなっても長くは顧客から支持されない。

ロボットも同様だ。顧客から見れば、別にロボットだから快適性が増す訳ではない。仮にロボットの性能が低ければ、逆にそれはストレスになり得る。しかし、このホテルのロボットの性能は高く、不満に感じることはなかった。そして、そのロボットが動き回る光景は大変興味深く、見ていて楽しいものであった。

このホテルは、ルームサービスを頼むとロボットが食事を運んで来てくれる。スタッフが横にいる訳ではない。ロボットは厨房から一人で通路を進み、エレベーターに乗り、注文を受けた顧客のフロアで降り、顧客の部屋の前までやって来る。到着すると部屋のベルが自動で鳴り、顧客が食事を受け取ると、一人でまた元来た道を帰って行く。ロボットが一人で館内を動き回れるように、エレベーター、部屋のベル等、全てが連動されている。

扉の前にロボットが一人で立っている光景、ロボットが一人でエレベーターに乗って来る光景はなかなか見れるものではない。そのシュールな光景を是非見ていただきたい。

他にも、1階にはシュークリームとドリンクを作ってくれるロボット。味自体は特に変わらない。

上海にもあるロボットバーテンダーのratio。上海の店はWeChatのミニプログラムから注文するが、ここはアリババのホテルということでAlipayのミニプログラムから注文する。

最後に

アリババにとってもこのホテルは実験の位置付けのようで、現時点でこのホテルを拡大していく予定はないとのこと。しかし、このホテルは一つの方向性を示していると思う。

誤解してほしくないが、必ずしも無人が良いと思っている訳ではない。人間だからこそできるサービスがある。ホテルにはその要素が多分にあるはずだ。

但し、このホテルが証明したのは、テクノロジーを活用することによって、多くの顧客がホテルに抱いている顕在化した不満を解消できるということだ。更には、誰もが当たり前と思っていた前提をも取り払うことができるということだ。その結果、顧客がこれまで意識すらしてなかった潜在的な不満も解消され、ホテルにとって最も大切な快適性を向上させることができている。

読み返すと、結果的に私のこのエントリーも自分が嫌いな「煽り記事」になっているかもしれない。私は大変満足できたが、他の方からするとそこまで思わないかもしれない。もしこのエントリーを見て泊まった方がいらっしゃれば、是非感想を伺ってみたい。

中国人が年収200万円でもポルシェを買える理由

昔の中国のイメージしかない日本人が上海に初めて来て一番驚くのは、豊かになったその生活ぶりだ。近代的な高層ビルの数々に高級車が行き交う街並み。上海ではポルシェをはじめ、マセラティ、ジャガー、レンジローバー、メルセデスベンツ、BMW、テスラなど本当に数多くの高級車を見かける。ポルシェにとって世界最大のマーケットは中国であり、その中でも最も売れる都市が上海だそうだ。

一方、彼ら中国人の給与事情はどうか?データの取り方で大きく変わってくるが、2018年の上海の平均年収は約10万元(約160万円)と言われている。毎年給与は上昇しているが、それでもまだ日本の平均の400万円強とは大きな開きがある。もちろんあくまで平均なので職種によって大きく異なるし、中国人は本業とは別に副業している人間も多い。だが、それでも給料ベースで1,000万円以上もらっているような人はまだまだ少ないのが実態である。

では、なぜそのような給与でこのような高級車が買えるのだろうか?車が安いわけではない。むしろ日本より高い。さらに現在、上海などの大都市は車の台数を制限している為、新規でナンバープレートを早期に取得しようと思えば、車両代とは別に100万円以上のお金も必要になる。

それには不動産価格の上昇と、中国語で「動遷(ドンチエン)」と呼ばれる不動産開発に絡む立ち退きが大きく絡んでいる。中国に住んだことのある人なら必ず一度は耳にしたことがある類の話だが、今回はこの仕組みについて紹介したいと思う。

上海の富裕層の割合

まず、現在上海にはどれくらいの富裕層がいるのか?「Hurun Wealth Report 2018」によれば、600万元(約1億円)以上の資産を保有している家庭は上海で59.4万戸とのこと。仮に1家庭が3人家族とすると約180万人。上海の人口は2018年で約2,400万人なので、実に上海の7.5%の人が資産1億円以上の生活をしていることになる。

では日本はどうかと言うと、野村総合研究所が2018年に作成した「2017年の純金融資産保有額別世帯数と資産規模についての推計」に寄れば、資産1億円以上の世帯は日本全国で118万世帯あるらしい。これは日本全国の数字なので上海のそれとは比較できないが、仮に半分が東京圏とすると上海と同じ約60万世帯。東京圏の人口は約3,500万いるので、その比率は上海の方が高くなる。

格安で不動産を手に入れた都市部の住民

中国で富裕層が増えた理由として、もちろんビジネスで成功して富を築いた人も少なくないが、最も大きな要因になっているのが不動産価格の上昇だ。但し、それには中国特有の不動産の歴史を認識する必要がある。

1949年の建国から1980年前後までの計画経済の時代、中国の都市部の大部分の住民は企業から提供された「社宅」に住んでいた。都市と農村では事情は異なるが、ここでは都市部の話に限定する。工業生産を重視する社会背景の中で都市部に生まれた数多くの国営の大型工業企業は、大量の労働力を都市に集中させた。その膨大な労働力をコントロールするために整備されたのが社宅である。

[画像出典]再来晒晒曹杨新村老照片(哈啦哨编辑) - 欢网2011的日志 - 网易博客

社宅は医療や教育と同様に福利厚生の一環として考えられていたので、家賃は非常に低価格に抑えられ、一説には世帯収入の1.4%前後とも言われている。どんな家に住めるかは所属する企業、企業内での職位、勤続年数、家族構成などに応じて決められた。社宅は会社の敷地内にあるのが普通で、役所や有力国営企業ほど街の中心部にあることが多かった。これが後に大きなポイントになる。

しかし、この社宅政策はその安すぎる家賃等が原因で、建設投資の回収はおろか維持費さえ賄えきれず、その不足を補っていた国の財政はどんどん逼迫されていた。その状況を打開すべく、1978年の改革開放の流れを受けて着手されたのが住宅制度改革である。

従来の福利厚生としての住宅実物分配をやめ、住宅補助の形式で賃金にその枠を設けて、企業が補助を行う方式へ転換された。そして、土地や建物の所有権と使用権を分け、不動産の所有権は国家にあるが、その使用権については個人や法人に帰属することを認め、その売買や貸借も認めた。この住宅制度改革は1980年代から約20年かけて緩やかに広がっていった。

住宅制度改革の具体的な取り組みににはいくつかあるが、最も大きな影響を与えたのが90年代に入って行われた社宅の払い下げだ。従業員に提供していた社宅の使用権を譲り渡すというものである。社宅の払い下げも福利厚生であり、従業員の職歴や勤務年数に応じて、大幅に割り引かれて販売された。最初は所定の手数料を支払い、自分名義に書き換えるだけというごくごく簡単なものだったようだ。払い下げ後、一定期間転売は禁じられていたが、1994年上海市が全国に先がけて許可した。

このような流れを経て、中国の大都市では社宅に住んでいた数多くの人が格安の値段で、都市中心部にある不動産のオーナーになるという状況が実現した。

[参考文献]

中国都市住宅制度改革により更新された社宅団地の居住者要求と住環境計画に関する研究

高騰する不動産価格

わずか20〜30年前に格安で手に入れた不動産がその後どうなったか?

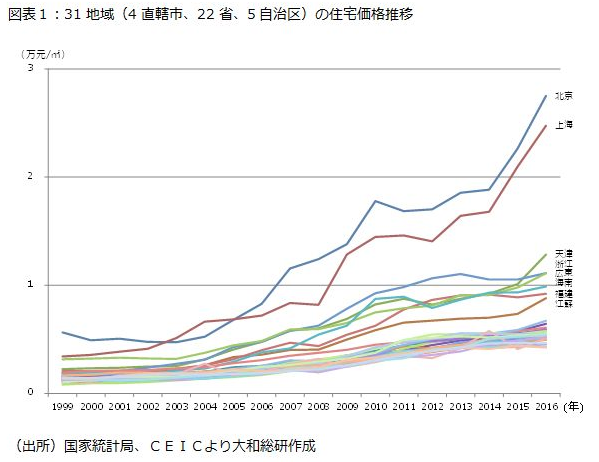

下記は1999年からのデータだが上海の状況を見ると、20年ほど前は1平米3,000〜4,000元(約48,000円〜76,000円)だったものが、2016年には約25,000元(約40万円)、実に8倍以上の価格に上昇している。これは上海全体の平均なので、市内中心部に限れば、その上昇率はもっと高くなる。

下記は不動産のサイトで見た上海各地区の中古物件の情報だ。上段が物件数、下段が1平米あたりの平均価格を表している。

1平米7万元〜10万元の値が目につく。中国の不動産物件の面積の記載方法は、共用部分を含んだ面積で表示するので、部屋の実効面積はその70〜80%ほどになる。

つまり、例えば1平米7万元ほどの上海の市内中心部で、70平米(実際は100平米ほどが必要)の部屋を中古で買おうと思えば、低く見積もっても 7万元/1平米 × 100平米=700万元(約1億1200万円)もの金額が必要になるということだ。

具体的な物件を見てみよう。これは地下鉄2号線と3・4号線が乗り入れる中山公園の駅前の物件。

中山公園とは日本人の駐在員も多く住んでいる便利な場所だが、決して高級住宅街という雰囲気の街ではない。東京で言えば上野くらいのイメージだろうか。その街にある156平米(実質は110〜125平米)と広めの部屋だが、2000年築の物件。私もこのマンションを知っているが、外観は決して豪華な作りではなく、ごく普通のマンション。それが1,260万元(約2億円)である。

これは決して極端な例ではない。これくらいの価格の物件は上海市内を見渡せば普通に存在する。近年はやや落ち着きを見せ出しているとはいえ、異常な速度で高騰したのが上海の不動産事情である。

富を生み出す動遷の仕組み

格安で手に入れた家が、わずか十数年で価格が急激に上昇。ある者は複数手に入れた物件のうち一つを売却して大金を手にしたり、ある者は親から譲り受けた部屋を元手に新規の住宅を投資目的で購入したり、基本的にお金を増やすことが得意な中国人の国民性と合間って、このビッグチャンスを生かした人が多かった。

とは言え、払い下げされた社宅は決して豪華とは言えない。作りそのものは簡素な上、老朽化しており、共同の便所も珍しくない。立地として価値は高いが、誰も好き好んでそんな部屋は買いたがらない。そんな中で、多くの人が大金を手にするきっかけになったが「動遷(ドンチエン)」である。簡体字で「动迁」と書く言葉は、住民を立ち退かせることを意味する。

急速に経済が発展する過程で、都市部を中心に異常な速度で開発が進んでいく。多くのデベロッパー(市政府も)が古びた家が残る区画を一括で買い上げ、大規模な高層ビルやマンション、商業施設などを次々と建設していった。その際、開発対象の区画に住む住民への補償の基準になるのが動遷政策だ。

補償額は、取り壊す住居の市場価格をベースとして、①部屋の大きさと、②その部屋に住民として登録されている戸籍数で算出される(※現在このルールは変更されている)。今でこそ上海でも核家族化は進みつつあるが、以前は祖父母〜孫までが一緒に暮らす大家族が一般的。そこに6〜7人でも住んでいれば、それに応じた補償がされた。

そして、補償の提供方法としては、①郊外にそれ相当の住居を提供される方法(複数の家を提供されることも珍しくなかった)、②補償額を現金で受け取る方法、③住居と現金の組み合わせで貰う方法もある。こちらで聞いた話では、予め動遷されること見越して、敢えてそこに親戚などの戸籍を移しておいたり、偽装結婚して戸籍を増やすような輩もいたとか。また、動遷で支給された郊外の家も、この不動産価格高騰の波に乗って当初の数倍の価値になることもあったようだ(※数年は売却禁止の規則あり)。

その結果、貰っている給与は200万円にも満たない額にも関わらず、ある日突然、数千万円〜億円もの大金を手に入れる人が続出したのである。

一方、動遷待ちという人も大勢いることをお伝えしておく。要は市内中心部の立地の良い場所に、今も昔からの家に住んでいる人だ。その不動産自体の価値は非常に高い。もし動遷が起きれば、相当な金額を手に入れることができるのだが、未だに動遷がなく、老朽化した家に大家族で今も住まざるを得ない人たちも存在する。

ちなみに、この不動産価格の高騰は行政にとっても重要な収益源になっている。彼らもかなりの不動産を保有しているので(或いは農民から買い上げたり)、そこの不動産価値が高くなれば、相当な売却益を手にすることができる。以前、上海では今も郊外中心に凄まじいペースで商業施設が開発されていることを記載したが(1年で日本の百貨店の総面積が開発される上海 - ONE HUNDREDTH)、その開発のパワーの源になっているのも不動産である。行政が郊外の土地を用意し、そこに延伸し続ける地下鉄を通し、デベロッパーがマンション、商業施設、病院、学校など街全体を作り出し、周辺一体の不動産の価値を上げる。結果、多額の売却益が入ってくるという仕組みだ。

図らずも手に入れた富によって、市民の生活は僅か十数年で急激に豊かになった。以前は物質的な欲求ばかりを追い求めていた彼らが、今は心の豊かさを求めるようになっている。嗜好も急速に成熟している。中国の経済発展において、この不動産が彼らに与えた影響は計り知れない。

無料で上海視察のガイドやります!

今日は一つご案内です。

日々、注目を集める中国。その中国の経済の中心地である上海を訪れる方が増えています。私は上海に来て2年が経ちましたが、この2年の間にも、結構な数の友人・知人が上海を訪れています。それも遊びの観光ではなく、仕事或いは自費でも急速に発展する中国を見てみたいという欲求から来られてます。今年1月に書いた「上海で見に行くべきスポット・サービス一覧(2019年1月版)」の投稿もたくさんの人に見てもらい、改めてそのニーズの大きさを認識した次第です。

これまでも友人が上海に来てくれた際は、話題の施設・サービスなどを案内することがあったのですが、今回の投稿は「特に私と面識のない方でもご連絡いただいたら無料で上海を案内しますよ」というものです。

提供できる価値

基礎的な中国の情報として、中国ではVPNがないとGoogleやLINE・Facebook等、日本で当たり前に使っている大半のサービスが使用できません。それ以外にも、日本人が普通に使っているクレジットカード(VISA,Master等)も殆どの施設で使えません。話題のキャッシュレスも "原則" 中国の銀行口座が必要です。また、高等教育を受けた今の若い人たちの英語能力は日本人以上に高いですが、例えばタクシーの運転手にホテル名をアルファベット読み(リッツカールトン,オークラ等)で伝えても、まず通じません。漢字の中国名で伝える必要があります。出張者・旅行者に優しくないのが中国です。

そんな中国だからこそ、ガイドの価値があると思っています。私ができそうなことは下記内容です。

- 話題の施設・サービスへの道案内と実際の利用、簡単な解説

- 要望に応じて視察スポットの提案、視察ルート設計

- 中国のサービスをできるだけご自身で体験する為のサポート

- 小売人から見た中国の現状解説

- その他、上海訪問に関する基礎アドバイス

こんな人に最適

私がお役に立てそうな人です。

- 中国の小売を中心としたテックに興味を持っているが、まだ一度も見たことがない中国初心者。

- 中国視察に行きたいと思っているが、会社から経費は出ないので、プライベートで行こうと考えている人。

- 平日ではなく、週末・祝日を使って弾丸で行こうと思っている人。

- 大人数ではなく、友人・同僚達との1〜3人での視察。

- 社会人に限らず、中国でチャレンジしてみたいと考えている学生さんも大歓迎。

(※)一般的な旅行ガイドではありません。視察の合間に上海の観光スポットをまわることはあっても、「この観光地に連れて行って」「このレストランを予約して」というような依頼はお断りさせていただきます。

いただきたい対価

所属する会社が副業を認めていないという背景もありますが、お金は一切いただきません。ご飯かお茶くらいご馳走していただいたら結構です。それよりも、ご自身が所属されている会社(学校)・業界の動向などを逆に教えていただければ、他は何も要りません。

事前に認識いただきたいこと

下記条件はご承知おきください。

- 私も普通に仕事していますので、時間が取れるのは、平日の退勤(18時)以降と土日(土曜日は結構な割合で出勤しています)となります。

- 当然誠意を持って対応させていただきますが、突発的な予定によるキャンセルはご了承ください。

- 今月(2019年6月)HSK5級を受験予定ですが、私の中国語は正直まだまだ日常会話も苦しいレベルです。

- これは私個人としての活動です。所属する会社は関与していません。

お金をいただかないということの裏返しになりますが、ガイドのクオリティもそれなりになると思っておいてください。例えば、平日の昼間に案内して欲しい、もっと中国の歴史・現状を深く話して欲しい、現地企業の話も聞いてみたいということであれば、そのようなサービスを提供されている個人・会社に依頼してください。私のおすすめを紹介しておきます。

▼情報発信しながら自らのキャリア開発もされている方です。私もよく彼女のブログを参考にしています。

▼日中でスタートアップと大企業の橋渡しをされている会社です。

そもそもあなたは誰なの?

ブログのプロフィールに簡単な自己紹介していますが、得体の知れない人間には依頼し辛いと思いますので、自身の経歴を記載しておきます。

- 1998年に旧(株)大丸に入社して、かれこれ21年間同じ会社に勤めている40代の百貨店マンです。

- 2000年から5年ほどグループのシステム会社に出向し、汎用機を触ってシステム開発してました。COBOLで基本情報技術者の資格取りました(笑)

- CanCamやJJなど赤文字系の全盛期〜衰退期に婦人服のバイヤーしてました。

- 旧(株)松坂屋との合併後は、本社で所謂デジタルマーケティングの仕事に長く携わってました。その時期に取材してもらった記事の一部です。若いです(笑)

- SNSや様々なメディアを使って顧客と接触しているうちに、「顧客コミュニケーション」についてもっと深く学びたいと思い、元電通の佐藤尚之さんが主催するオープンラボ1期に参加。そこで受けた様々な刺激が今も生きています。

- その後、本社の販売促進・広告のマネジャーを経験したのち、2017年3月から上海の南京東路にある上海新世界大丸百貨で勤務しています。この店は(株)大丸松坂屋百貨店が事業提携の形で携わっている店です。

なぜそんなことをするの?

「なぜタダで自分の時間使ってそんなことをするのか?」思われる方もいると思いますので、自分の思いを書いておきます。

◆インプットを増やしたい

このブログを始めた思いは最初の投稿に記載していますが、中国を自分の強みの一つにしたいと思って始めたものの、ここ最近は投稿の頻度が極端に落ちているのが現状。中国に来た最初の頃のように、もっとインプットを増やしたい。それならば強制的にアウトプットする機会を増やそうという発想からです。

◆自分の価値を知りたい

前述したように私は20年以上同じ会社で働いています。転職をしたことがないので、自分の市場価値が分かっていません。転職エージェントに登録して定期的に評価するのも一つの方法ですが、私はこの活動を通して、自分の現在価値(個人活動とは言え、当然会社の看板があっての評価ですが)を少しでも感じられたらと思っています。

◆自分なりの実験

最近、起業家の光本勇介さんの『実験思考』を読んで刺激を受けたという安直な話です。光本さんのように起業しての社会実験は今の私にはできませんが、自分なりの小さな実験です。こんな1日100〜200PV程度のブログで、どれくらいの人から依頼があるのだろうかと興味がありました。

◆人の役に立ちたい

最後はごく基本的なことです。人の役に立ちたい、人に喜んでもらえたら自分も嬉しいということです。

問い合わせ先

話が長くなりましたが、興味がある!頼んでみたい!と思われた方は、気軽に下記メールアドレスまでご連絡ください。お持ちしております。

horamune163@gmail.com

わずか5年で4倍に成長した中国のコーヒー市場

盛り上がる中国のコーヒー市場

2019年2月、上海中心部の人民公園横に新たなコーヒーチェーンが進出し、話題になっている。名前は「Tim Hortons」。1964年創業のカナダ最大のファストフードチェーン店だ。Tim Hortonsは、カナダで販売されるコーヒーの8/10を占めると言われるほど巨大な企業で、 カナダではスターバックス、マクドナルドの店舗数も大きく上回るという。

最も標準的なコーヒーは15元(約250円)とお手軽で、創業時から続く名物のドーナツはじめ、サンドウィッチなどのフードメニューも充実。雰囲気は決して豪華ではないがまずまず環境で、新しいもの好きの上海人が押し寄せている。

この数年、中国のコーヒー市場は話題に事欠かない。2018年にはスターバックスの旗艦店・アジア初の「Starbucks Reserve Roastery Shanghai」がオープンし、上海の観光スポットに加わった。また、アプリ上で注文〜決済まで完了させ、店舗数を急拡大させている「luckin coffee(ラッキンコーヒー・瑞幸珈琲)」の名前をご存知の方は多いだろう。

上海の街を歩けば東京以上にスターバックスの数は多い。日本からの旅行者・出張者には、さぞ成熟したマーケットのように思われるかもしれないが、中国のコーヒー市場はまだまだ成長段階のマーケットだ。

中国コーヒー市場の規模

中国におけるコーヒーの歴史は決して長くない。スターバックスの中国進出こそ1999年と日本の1996年から大きな遅れはないが、それまで一般家庭でコーヒーが飲まれることは極めて希であった。このスターバックス1号店がきっかけかどうかは定かでないが、1990年代末からようやくコーヒーが普及し始めたとのことである。

だが、お茶文化が日本以上に広く・深く浸透する中国で、コーヒーが一般層まで普及するのは簡単ではない。急激に市場が広がったのは、この数年内の話である。中国全土の珈琲店は2007年には16,000未満だったが、2018年は14万以上、わずか10年ほどでその数は9倍にも増大している。今では、上海や北京の都市部を見渡せば、外資系のチェーン店から、日本のサードウェーブ系に似た独立系のカフェやスタンドまで多数点在している。

[出典]中国産業研究院「2018-2023年中国咖啡市场前景及投资机会研究报告」

店舗数の増加に比例して市場規模も拡大。2018年には2,000億元(約3.3兆円)を突破した模様だ。コーヒーブームによって年間消費量が過去最高を更新している日本でも3兆円ほどと言われているので、わずか数年でその規模は計り知れない。

[出典]中国産業研究院「2018年中国咖啡市场前景研究报告」

しかし、実は国民一人あたりの消費量で見れば、諸外国から比べるとまだまだ少ない。日本人が一人3.3kg/年に対して、中国人は僅か30g/年とのこと。日本のメディアでは順位が若干異なるデータも見かけたことがあり、このデータの正確性は定かでないが、いずれにせよ中国の消費量が少ないというのは間違いなさそうだ。都市部の一部の人には浸透していても14億人の人口全体で見ると、まだまだコーヒーを習慣的に飲む人は少ないということだ。

[出典]中国咖啡市场搅局者:做到“不是星巴克”,才能挑战星巴克

急速に経済発展が進む中国においては、生活者の嗜好の成熟化も急激に進んでいる。今後は都市部の一部の人だけでなく、全ての世代、全ての都市の人々にコーヒー文化が広がることによって、中国のコーヒー市場はまだまだ拡大が期待されている。2025年には2015年の14倍以上の1兆元(約16.5兆円)に達すると予測しているメディアもある。

[出典]中国咖啡市场搅局者:做到“不是星巴克”,才能挑战星巴克

中国コーヒー市場の特徴

中国のコーヒー市場にはどんな特徴があるのだろうか?日本のコーヒー市場と比較してみたい。

日本のコーヒー市場の歴史

まずは日本におけるコーヒーの歴史をポジショニングマップにプロットして振り返る。それぞれが登場したタイミングでは、従来と異なる切り口で独自のポジションを築いてきたはずだが、ここでは中国との比較の為に、縦軸に価格、横軸にファッション性を取って分類する。味は敢えて分類軸に含んでいない。また、価格はそれなりに実態を参考にしているが、ファッション性については筆者の主観に基づく。

- 日本にコーヒーが持ち込まれたのは17世紀末と言われているが、本格的にコーヒーが普及し出したのは1950年代の喫茶店ブームである。(当時は喫茶店がお洒落な業態だったのだと思うが、現在のイメージで左上に置いている)

- 1969年に缶コーヒーが登場。低価格でいつでも飲めるコーヒーとして大衆に広がる。

- 1980年代に入ると、セルフ式のコーヒーショップが登場する。比較的低価格で、休憩もできて、美味しいコーヒーが飲めると、サラリーマンの支持を集める。

- 1996年にスターバックスが銀座に1号店を開店。その洗練された空間と相まって、それまでコーヒー=大人・オジサンのイメージを払拭し、コーヒーがお洒落な飲み物として若者・女性にも広がる。

- 2013年には日本人の生活インフラであるコンビニにオリジナルコーヒーが登場。これまで缶コーヒーには満足できなかった層も、いつでもワンコインで美味しいコーヒーが飲めるということで爆発的ヒットに。

- 更なるコーヒーの発展系の代表として、2015年にはブルーボトルコーヒーが日本進出し、サードウェーブブームが起きる。

- 一方、コーヒーが老若男女に広がる中で、昔ながらの喫茶店の価値も見直される。喫茶店の発展系として、ゆったり寛げる空間と充実したフードが魅力のコメダ珈琲も幅広い層の支持を集めている。

歴史の中で淘汰された店・業態も多々あったと思うが、活況を呈する現在の日本のコーヒー市場の特徴として、各業態が独自のポジショニングでそれぞれ支持を集めているということではないだろうか。成熟した日本のコーヒー市場では味が美味しいのはもはや当たり前で、それ以外に価格や快適&洗練された空間など、どんな価値を提供できるか明確でないと支持されない。味をとことん突き詰めるというのも一つの選択手段だろう。日本では多様な市場構造が築かれている。

中国コーヒー市場のポジショニングマップ

一方、中国(上海)のコーヒー市場だが、同じ分類で主だった店を分類してみる。ここでは独立系のカフェ・スタンドは含まず、チェーン展開しているものに絞って整理してみる。

それぞれの象限に日本と同じようなプレーヤーは存在しているが、市場が成熟していない分、ブランドが分散しておらず(=ポジショニングがハッキリしていない)、中央の似たような価格帯、似たようなファッション性の位置にブランドが集中している。

縦軸の主な価格帯を紹介しておくと下記の通り。(※以下は全てトールサイズのカフェラテの価格)

- スターバックス:29元(約480円)

- ラッキンコーヒー:24元(約400円)

- コンビニ:12元前後(約200円)

- Arabica Coffee:40元(約660円)

日本のスターバックスだと税込410円なので、中国のスターバックスは日本より2割近く高い。2018年の上海の初任給平均が約6,000元(約10万円)と言われているので、その高級さがご理解いただけるだろう。ラッキンコーヒーは2杯飲むと1杯無料などのクーポンを発行しているので、実際の購入価格はこれより安くなるが、中国人にとって決して安くはない飲み物である。

近年話題の「ラッキンコーヒー」や「コーヒーボックス(連珈琲)」など、Techを活用したスタートアップ企業の進出も目立つ。 彼らは主にデリバリーを中心に運営している店が多く、実店舗はカウンターだけの店も多い。決して立地の良くない小さなスペースでも出店が可能な上、初期の設備投資も抑えられるので、出店スピードを早められるということだ。但し、市場の注目度合いに反して、実態は急激な店舗拡大や無理なクーポン販促によっていずれも赤字状態が続いており、資金調達が止まれば第2のofoのになりかねない。

また、古株の「Costa Coffee」はコカコーラに身売りしたり、日本のUCCとは何ら資本関係のない「上島珈琲」は閉店が続いており、市場全体は拡大しているものの企業間の淘汰は激化している状況だ。

特徴① 若年層が支えるマーケット

中国のコーヒー市場の最も特徴的なことは、若者、特に女性に支えられているということである。美団が主要16都市で実施したアンケートに寄れば、35歳以下の顧客で8割近くを占め、且つ、その7割近くが女性とのこと。流行に敏感で海外の文化に抵抗のない若者が起点になっている。大人の男性から広がった日本とは全く逆の構造だ。

国民一人あたりで見れば消費量が少ないことを前述したが、確かに私の周りを見渡しても、仕事中、恒常的にコーヒーを飲んでいる中国人は少ない。飲んでいるのは、ほぼ20代の若者。40代以上の人間がコーヒーを好んで飲んでいる姿はあまり見たことがない。彼らが仕事中に飲んでいるのはお茶。自分専用のポットや水筒に茶葉を入れて、お湯を足しながら飲んでいる。私の周りの中国人は典型的な上海人で裕福な生活をしており、お金に困っている人間ではないので、コーヒーの価格は関係ない。嗜好の問題である。また若者であっても、地方から出てきたてのような人間も海外の文化に慣れていないことが多く、コーヒーを好まない人間が多いように感じる。

特徴② 自己表現手段としての体験消費

若者が支えているマーケットということに関連するが、中国ではいかにSNSでアピールできるか、日本以上に体験消費の側面が強い。もちろん味が不味いのは論外だが、一定以上の味をクリアしていればOKで、あとは「インスタ映え」ならぬ「微信(WeChat)映え」する為に、お洒落な空間とブランドイメージが重要となる。

上記は大衆点評から引用した「% Arabica Coffee」もの。オーナーは日本人で京都の嵐山等にも店舗があるのでご存知の方も多いだろう。2018年に上海のお洒落スポットの一つ武康路に1号店ができると、たちまち新しい物好きの若い上海人女性たちで行列ができた。白で統一された店舗デザイン、その対比が写真映えする緑、ブランドロゴである「%」マークがアイキャッチとして機能し、SNSでシェアするには最適だった。その後、2号店を観光客や欧米人も多い外灘に路面店をオープン、3・4号店は若い女性に支持されるショッピングセンターを選んで出店している。

中国の小売全般に言えることだが、コーヒー市場も流行に敏感な若年層が消費をリードしているので、マップの左上に位置するようなファッション性の低く、値段も高いブランドは中国では厳しい。上島珈琲がこのゾーンに位置するかもしれないが、大人が落ち着いてコーヒーを楽しむという文化はまだまだ少ないように感じる。

今後の発展の方向性

現在はマップの中央部分が市場のボリュームになっているが、今後は都市部では中価格帯の割合が減少し、二極化が進むものと予想する。

①更なる高級化&ファッション化

一つはマップの右上に上がっていく動きが更に加速するという方向性だ。かつてはスターバックスでコーヒーを飲むことがお洒落だったが、今ではスターバックスも一般化し、若年層のトレンドリーダーたちが満足できる店ではなくなっている。そんな人たちがより高級でお洒落な店を求めて前述のArabica CoffeeやStarbucks Reserve Roasteryにシフトしている訳だが、中国のコーヒーの消費傾向から見れば、このゾーンはまだまだ開拓の余地がある。日本にサードウェーブ系の流れを吹き込んだブルーボトルコーヒーのような強力なブランドもまだ存在しない。中国ブランドがこのポジショニングを築けるとは考えづらく、新たな黒船が登場すれば、更にこのゾーンが拡大する可能性がある。

②低価格化&日常化

もう一方は、反対に左下に下がっていく動きだ。今のハレの日消費のようなファッション的側面から、よりコーヒーが日常的に幅広い顧客層に一般化するには低価格化が欠かせない。前述の通り、話題のラッキンコーヒーもコンビニコーヒーも中国人の平均所得から考えると、決して安い商品ではない。

また、味にもまだまだ課題がある。個人の感想にはなるが、ラッキンコーヒーは不味くはないが、美味しいとも言えない。スターバックス以下、コンビニ以上、ごく一般的な味という印象だ。コンビニコーヒーにおいては、日本のものとはかなり味に差が開きがあり、まだまだ改良が求められる。中国のコーヒー市場がより成熟し、消費者の味に対する要求が高くなるに従って、より低価格で質の良いコーヒーが開発されてくるだろう。

③地方都市での開発の活発化

最後3つ目の動きは、現在市場でボリュームになっているブランド群の2・3級都市での開発だろう。上海や北京の1級都市には既にかなりの数の店があり、物理的な出店余地が少なくなってきている。更に消費者の嗜好が成熟化してくると、ボリュームの価格帯&イメージのブランドはより厳しくなってくる。そんな彼らが狙う市場は、まだまだ開拓仕切れてない、消費者の嗜好も大都市ほど成熟していない2・3級都市になってくる。

直近の報道では、ラッキンコーヒーが合肥や仏山、昆明など新たに14都市に出店し、進出都市数は36に広がったとのことである。

内陸部のおじいちゃん・おばあちゃんがスターバックスやラッキンコーヒーでコーヒーを飲みながら団欒している光景も、そう遠くないうちに当たり前になってくるかもしれない。

上海で見に行くべきスポット・サービス一覧(2019年1月版)

先日、日本からの友人達に上海を案内する機会がありました。生憎1日という限られた時間だったので全てを廻ることはできませんでしたが、どこを案内すべきか検討した際にスポット・サービスをリスト化したので、このブログにもUPしておきます。

※変化の激しい中国では、新しく出来た施設・サービスが半年後、いや数ヶ月後に無くなっていることも不思議でないので、見に行かれる際はご自身でも事前に確認願います。

視察に当たっての参考情報

(1) 旅行者がWeChatペイを使う方法(2019年1月時点)

日本人が今、一番中国で体験してみたいと思うのが「キャッシュレス社会」だと思います。以前このブログでも中国視察の前に準備するべきこととして、旅行者・出張者がWeChatペイ・Alipayを使う方法を紹介しました。

しかし、上記エントリーで紹介しているWeChatペイ・Alipayを既に利用している人から送金してもらってチャージする方法は、現在できなくなっています。

お金を受け取ろうとすると、銀行カードの紐付けを促すメッセージが表示され、先に進むことができません。2018年中頃あたりから、この方式が使えなくなったという噂を耳にしていましたが、現実でした。 結局、今回友人達は自身でキャッシュレス社会を体験することができなかったのですが、詳しい方の情報に寄れば、クレジットカードでアクティベートまでしたのち、日本の空港等に設置されているポケットチェンジを使ってチャージする方法であれば使えるとのこと。これから中国に来られる方は、是非この方法を試していただきたいと思います。(※できた!できなかった!等の情報もお待ちしています)

▼2019年3月1日追記

ダメだと思っていたAlipayも、こちらにまとめられている方法で登録&使用できた(2019年2月末時点)という情報がありました。

(2) 視察は必ず中国在住の人と一緒に

中国の大部分のサービスは中国人 or 中国に住む人の為に作られています。中国の携帯電話を持っていない&中国に銀行口座を持っていない旅行者・出張者には使えないサービスがほとんど。仮に上記WeChatペイのチャージはできたとしても、旅行者・出張者だけでは体験できないことが多々出て来ます。

視察に際には、現地に住む友人やコーディネーターに同行してもらうことを強くお薦めします。自分たちだけで廻って中国人が使う様子を見ているだけとは得られる情報・体験がかなり変わって来ると思います。

(3) 大衆点評・百度地図は街歩きに必須

今回のエントリー内に貼っている多くのURLは大衆点評のものです。中国版食べログと言われてますが(実態はもっと多様な機能を備えている)、飲食店だけではない様々な店舗情報が掲載されているので、行きたい施設を調べる際には必須アイテムです。

また中国ではGoogle Mapも正常作動しないので、中国版の地図アプリも必須です。個人的には百度地図が好み。日本のApp Storeからもダウンロードできますので、事前にインストールしておくことをお薦めします。

オススメ視察スポット

無人小売系

2016年末にAmazon Goの構想が発表されて以降、それに先行する形で2017年から急速に広がった中国の無人ブームは、既に一周まわって収束に向かっているのが実態です。また、一言で「無人」と言ってもその形態は様々で、主に4つのタイプに分けられます。

タイプ①:ウォークスルー決済型

これが一番日本人がイメージする「無人」に近いと思います。Amazon Go風のレジを必要としない、歩いてゲートを通るだけで会計ができる店舗。画像・重量センサーやRFID等を使って商品をトラッキングし、顔認証やアプリを使って店舗を出ると自動的に決済が行われている仕組み。

上海でこのタイプの店舗を牽引したコンビニです。しかし、話題性に反して店舗の改廃が激しいので、最新の店舗情報は上記サイトからアプリをダウンロードして確認してください。ちなみに、2018年夏頃に撮影したこの写真の店は既になくなっています。

◆云拿无人便利店 http://www.dianping.com/shop/12244223

虹橋空港内に新しく出来た無人コンビニ。「简24」の店舗が減少・縮小されている状況下では、今、一番整った無人環境が見られる店舗かもしれません。

◆志达书店 http://www.dianping.com/shop/3260125

復旦大学のすぐ側にある書店。本には全てRFIDが貼られており、顔認証での決済ができます。過去2回見に行きましたが、一度も顔認証での決済はできていません(笑)。中国ではあるあるの話です。

◆苏宁电器 http://www.dianping.com/shop/4553616

大手家電量販店の蘇寧電気の五角城の店舗内にあるコンセプトストア。顔認証とRFIDの組み合わせによる無人店舗。

タイプ②:無人コンテナ型

当初、中国の無人ブームを牽引したのがこのタイプ。コンテナのような外観の小さな店舗で、入口の扉は鍵がかかっており、スマホで認証してから入店。無人のレジで自分で会計すれば出口が開く仕組みです。タイプ①③の店舗にはスタッフがいますが、ここは本当に無人です。但し、商品数が少なく、劇的な顧客体験の向上も無かった為、利用者は増えておらず、店舗も広がっていません。

◆欧尚(旧BINGO BOX)

下記エントリー時のBINGO BOXの名前での店は無くなっており、同じ場所で支援していたスーパー「欧尚」の名前に変わって運営されています。

タイプ③:セルフスマホ会計型

店舗の作りは一般のコンビニやスーパーと同じですが、支払方法だけ異なり、顧客自身で会計するセルフ方式です。セルフ方式と言っても専用レジがあるのではなく、アプリ・ミニアプリを使って購入したい商品のバーコードをスキャン。モバイル上で支払いするとバーコードが表示されるので、退店時にそのバーコードと商品を店員に提示する流れ。会計の列に並ぶ必要はありません。個人的には、この方式が一番日本でも導入しやすいのではと思っていますが、派手さはないので友人達の反応はイマイチでした(笑)。

◆猩便利 「猩便利」をApp Storeで

新興コンビニでゴリラのイラストがマーク。店舗数はどんどん増えており、最新の店舗情報は上記アプリから確認してください。

◆カルフール(天山店) http://www.dianping.com/shop/103605009

中国で苦境に立たせているカルフールがテンセントとコラボした店舗。カルフールはレジを順次刷新しており、中山公園など他の店舗でもこのタイプを見られるようになっています。

タイプ④:自動販売機拡張型

自動販売機だから無人なのは当たり前ですが、一般の自動販売機との違いは、商品は扉の開閉が可能な冷蔵ケースに格納されており、商品管理にRFIDやセンサーが用いられている点。従来の缶やペットボトルが主流の自動販売機と違って、様々なパッケージの商品を取り扱うことができるので、品揃えの幅を増やせることが可能です。当初「Take Go」が話題になりましたが、駅やショッピングセンター等でたまに見かけることができます。

ニューリテール・スーパー

アリババがニューリテール(新小売)構想を発表して以降、その象徴的な存在として、日本でも様々なメディアが取り上げている話題のスーパーです。そのアリババに対抗して、テンセント陣営からも似たようなスーパーが開発されています。

◆盒馬鮮生 「盒马-鲜美生活」をApp Storeで

EC倉庫としての機能も果たす店頭を動き回るピッキング担当、天井に張り巡らされたベルトコンベア、顔認証決済もできるセルフレジ、見ていて楽しい豊富な海鮮類、その場で食べられるレストラン機能、変わり種の自動販売機など見処は満載。中国に来たからには絶対見るべきスーパーです。順次店舗は増えているので、最新店舗情報は上記アプリから確認ください。

◆超级物种 App Store 上的“永辉生活”

盒馬に対抗する形でテンセントが支援、資本提携する老舗スーパーの永輝が開発している新店舗。 盒馬の二番煎じ感は否めませんが、同様にオンラインとオフラインの融合を図っています。オーガニック食材にこだわった「永輝超市」もあります。ちなみに、テクノロジーとは関係ありませんが、ここのロブスターのUFOキャッチャーは盛り上がりますので(笑)、是非チャレンジしてみてください。こちらの店舗情報も、上記アプリ(※中国のApp Storeのみ)から確認してください。

シェアリングエコノミー

この分野でも世界をリードをする中国。既に淘汰されたサービスも多々ありますが、まだまだ熱いカテゴリーです。

◆Mobike 「Mobike モバイク - スマート バイクシェアリング」をApp Storeで

もはや説明不要のシェアバイク。日本の携帯&日本のクレジットカードで利用できます。上海は坂もないので、街歩きの足として利用してみてください。ライバルだった黄色のofoの自転車はどんどん街から減っていってます。

◆DiDi

これも説明不要のライドシェア。上海の生活には欠かせないサービスです。最近、日本でもローンチしたことによって、日本のアプリと中国のアプリが別々になり、中国用のアプリは中国のApp Storeからダウンロードする必要があります。中国版でも日本のクレジットカードで支払いできるようですが、旅行者が利用するには少しハードルが高いかもしれません。

◆磨伞(シェア傘) App Store 上的“摩伞”

以前、このブログでも紹介したシェア傘「磨伞」。各地下鉄の駅で見かけることができますが、最近になって利用できなくなり出しています。そろそろ消えそう?

◆怪兽充电(モバイルバッテリー)

これも日本にもあれば良いのにと思う非常に便利なサービス。街のレストラン等に設置されているので、保証金を払った上で(芝麻信用の点数が高ければ不要)で登録すると充電器を取り出せます。返す時は、その時にいる場所から最寄りの返却可能箇所をアプリ上で探して、返却。借りた場所と同じである必要はありません。時間制で課金されます。カフェ・レストランなど至る場所で見かけることができます。

Tech飲食・レストラン

モバイル決済をはじめ、多くの小売・飲食で何らかのテクノロジーが活用されていますが、特に話題&面白い店をご紹介。

◆Luckin Coffee 「luckin coffee 瑞幸咖啡」をApp Storeで

スタバを抜くと日本でも話題になっているコーヒーチェーン。注文・決済は全てスマホ上でおこない、店頭に取りに行くか配達してもらうか選ぶ。店舗は異常な速度で増加中。最新店舗は上記アプリから確認してください。中国携帯とAlipay or WeChatでの支払いが必要です。個人的には店舗数の拡大が早すぎて、第2のofoにならないか危惧しています。

◆喜茶(Hey Tea) 喜茶HEYTEA--唯一官网

2018年頃から人気に火がつき、ピーク時は2時間待ちの店があったほどの話題店。お茶とクリームチーズ組み合わせた飲み物で、店が増えた現在も今だに行列が続いています。喜茶を真似た第2・第3のブランドも続々と出現。味は確かにまずまず美味しいですが、そこまで並んで飲みたい?というのが正直な感想。これまでは飲みたくても並ぶのが面倒だったのですが、一見客が一巡し、話題性が鎮火してきたこのタイミングでミニアプリ「喜茶GO」をリリース。これを使って事前注文しておけば、並ぶ必要がなくなります。店舗は人気のショッピングセンターを選んで出店しています。上記WEBサイトで確認ください。

◆Ratio http://www.dianping.com/shop/108201326

下記写真をご覧いただいて分かる通り、ロボットが酒・カフェを作ってくれる店です。人民広場のラッフルズにあります。店員曰く、カクテルが一番ロボットの見栄えが良いとのこと(笑)。日本人の感覚だと、ロボットの費用、上海の一等地での家賃等を考えると採算が合わない気がしますが、そこは投資先行型の中国。面白い店が仕上がっています。

◆失重餐庁 http://www.dianping.com/shop/108326453

これはまだ行ったことがありませんが、宇宙をテーマにしたレストランができたそうです。たきさんのブログで詳しく説明されています。まぁこれはテクノロジーというより、エンタメレストランという感じですが、こういうのも中国ならではの気がします。場所は世紀大道です。

無人その他

小売の無人ブームが沈静化したのは前述の通りですが、それ以外も様々な無人サービスが存在します。

◆カラオケBOX

街の至るところでこのようなミニカラオケBOXを見かけます。定員は2名までで、ヘッドホンをして歌います。もはや中国では当たり前ですが、現金での支払いはできません。ちなみに、友人はこれが一番面白かったと言ってました。

◆化粧ボックス

こちらもたきさんのブログから。様々なブランドの化粧品を使って化粧ができる無人化粧ボックスです。これが果たして儲かっているのかどうかは分かりませんが、ひらめいたアイデアを即実行に移して、短期間で実現してしまうというのが中国の強みです。

ブランド旗艦店

最後は、これまでとは毛色の異なるもので、ブランドの旗艦店です。今まで世界のトップブランドにとってアジアで一番重要なマーケットは日本、アジアで一番最初に進出するなら東京だったと思いますが、スタバやNIKEの旗艦店を見ていると、もはや世界が重要視しているのは日本・東京ではなく、中国・上海に確実に変わっているのだと感じさせられます。

◆Starbucks Reserve Roastery Shanghai Shanghai Roastery | Starbucks Reserve

2018年のオープン以来、上海の名物観光スポットに加わったスタバの新業態。場所は南京西路。「世界中から調達した最も個性的なコーヒーの焙煎と抽出を楽しめる」といことで、3000平米弱ある巨大店舗の中には、超巨大な銅製ロースターが設置されています。2019年2月には、上海に続いて東京・中目黒にもオープン予定とのこと。

◆NIKE House of Innovation Nike House of Innovation in Shanghai - Nike News

大規模リニューアルを経た人民広場にある世茂ショッピングセンターの中にオープンしたNIKEの新業態。デジタルとリアルの店舗体験の融合を図っており、ニューヨークに次ぐ2番目の店。未来感ある店舗に仕上がっています。約4000平米ほどある店舗には、オリジナルシューズを作れるLabや、ナイキのエキスパートスタッフから1対1でアドバイスを貰えるような機能もあります。

◆無印良品(上海淮海755) 無印良品 上海淮海755 | 無印良品

中国人からの支持も高い無印の中国最大の店舗。本と商品の編集売場「MUJI BOOKS」や、顧客とのコミュニケーションスペース「Open MUJI」、さらに2018年には「MUJI Diner」もオープンしました。

◆UNIQLO UNIQLO SHANGHAI(上海淮海路全球旗舰店) - UNIQLO

こちらも人気のユニクロの旗艦店。2013年にオープンした約6000平米ほどの店舗。地下にはGU、最上階にはディズニーとのコラボショップもあります。商品自体は大きく日本と変わらないので、日本人からすると珍しくはないと思いますが、無印しかり、中国人の消費動向を見るには良いと思います。

以上、いかがでしたでしょうか?全てをまわろうと思えば、最低2日は掛かります。特に最初に紹介した無人小売の店舗は郊外にしかないので移動に時間がかかります。事前の情報収集と視察ルートの検討は必要かと思います。最新の中国・上海を感じ取ってみてください。

▼2019年6月5日追記

自分なりの小さな実験として、無料で上海視察のガイドを始めることにしました。詳しくは、下記をご覧ください。